El activo que me ha llamado la atención en estos días y que he comprado a un precio de alrededor de 3.550 € ha sido el oro. La tesis de este activo es vieja y se ha cumplido ya en buena medida: los estados occidentales, liderados por EEUU, usan sus monedas para financiar gasto corriente sin ningún respaldo y eso aumenta la velocidad de circulación y presiona sobre el precio de todos los activos duros.

La realidad es que, en los últimos veinte años, el precio spot de la onza de oro ha pasado de 471 € a los actuales 3.528 €, cayendo en las últimas semanas desde un máximo de 4.452 €. El rendimiento del oro en este tiempo sólo ha sido superado ampliamente por el Nasdaq y, levemente, por el S&P 500 si consideramos la reinversión de dividendos. Cualquier otro activo genérico, ya sean bonos o índices europeos, ha quedado muy por detrás.

La pregunta es lo que va a pasar a futuro, si va a haber un suelo ahí en los 3.500 € o si vamos a tener ya el mercado bajista de larga duración, según las condiciones monetarias se vayan endureciendo para controlar la inflación.

Es claro que la disrupción en este asunto la ha dado el nombramiento de Kevin Warsh como presidente de la Reserva Federal de EEUU. Warsh en el pasado ha tenido fama de duro, de defensor de la ortodoxia monetaria, de preferir la recesión a la inflación. Esto ha hecho que se despierte entre los inversores más viejos el fantasma del legendario Paul Volcker, presidente de la Fed entre 1979 y 1987, el duro entre los duros, el tío que se fumaba un puro, el que puso los tipos en el 20% para frenar una inflación que ya se arrastraba durante décadas.

El problema de la teoría de Volcker II es que lo que vino Volcker a arreglar aún no existe, y además de eso su heroicidad se hizo sobre una deuda con respecto al PIB del 31% y un crecimiento del PIB de un 4,6% sobre la inflación. La deuda pública de EEUU había tocado el 106% del PIB en 1946, tras ganar la II Guerra Mundial, y se había ido reduciendo paulatinamente por el fuerte crecimiento económico, la inflación no menos fuerte y una gran disciplina fiscal. Después de todo ese proceso de más de 30 años, llegó Volcker.

Ahora mismo, lo que hay en EEUU dista mucho de lo que se encontró Volcker:

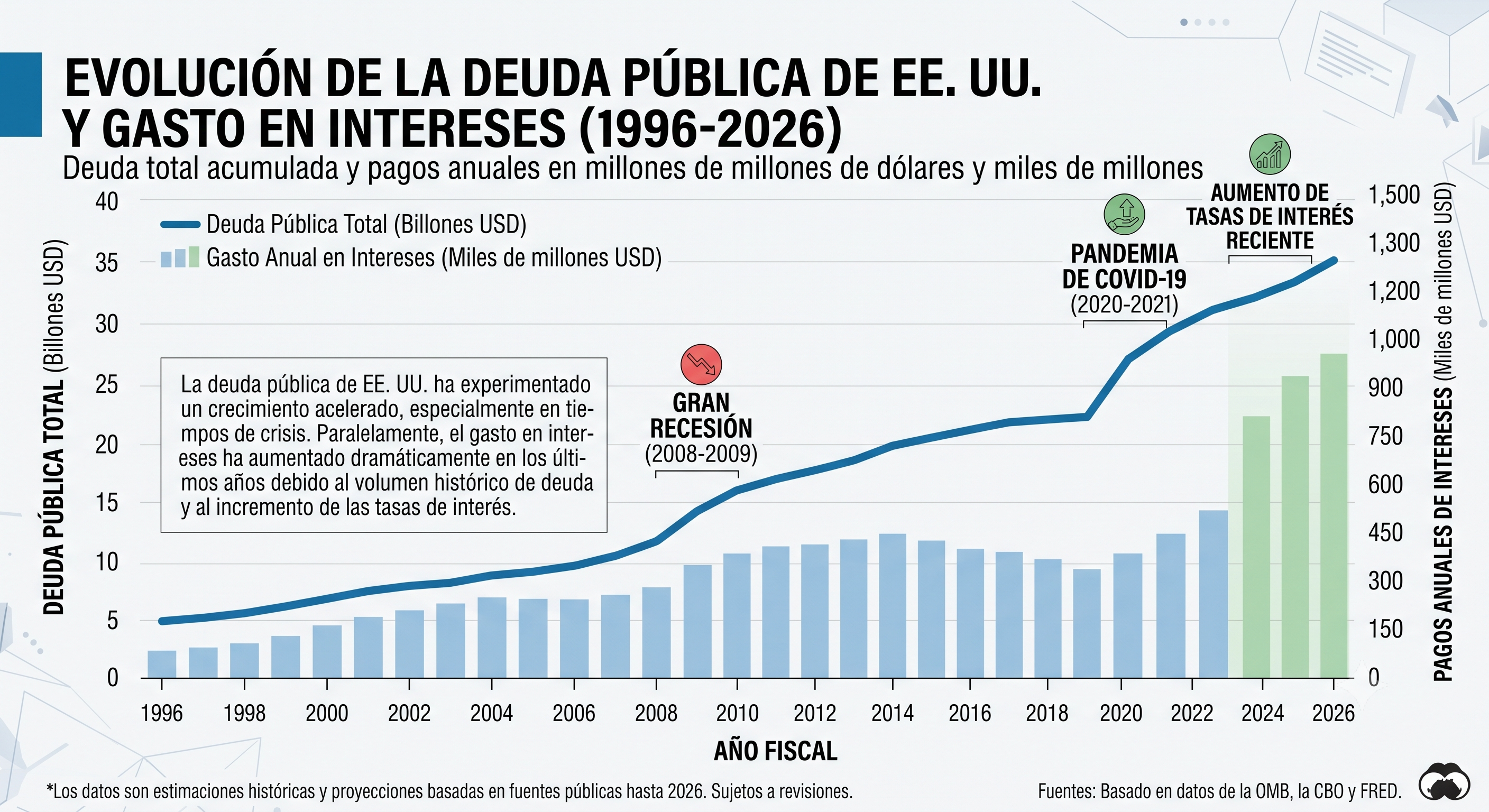

La deuda está en máximos y creciendo rápidamente, supera ya el 122% del PIB.

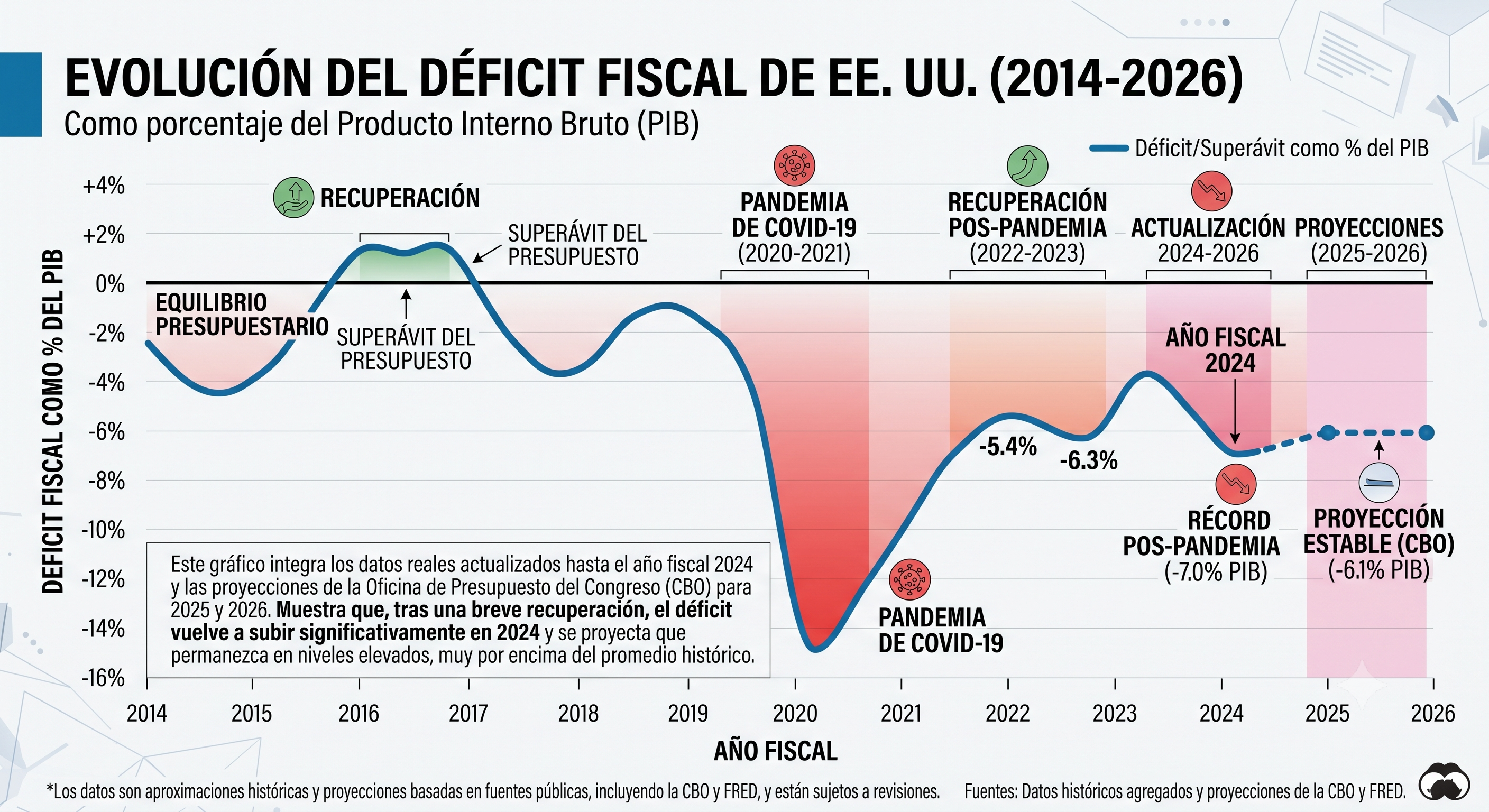

El déficit fiscal se ha "estabilizado" cerca del 6% del PIB:

El estado norteamericano ingresa cada año 5,6 billones y gasta 7,4. De esos casi dos billones de déficit, la mitad los tiene que usar para pagar los intereses de la deuda.

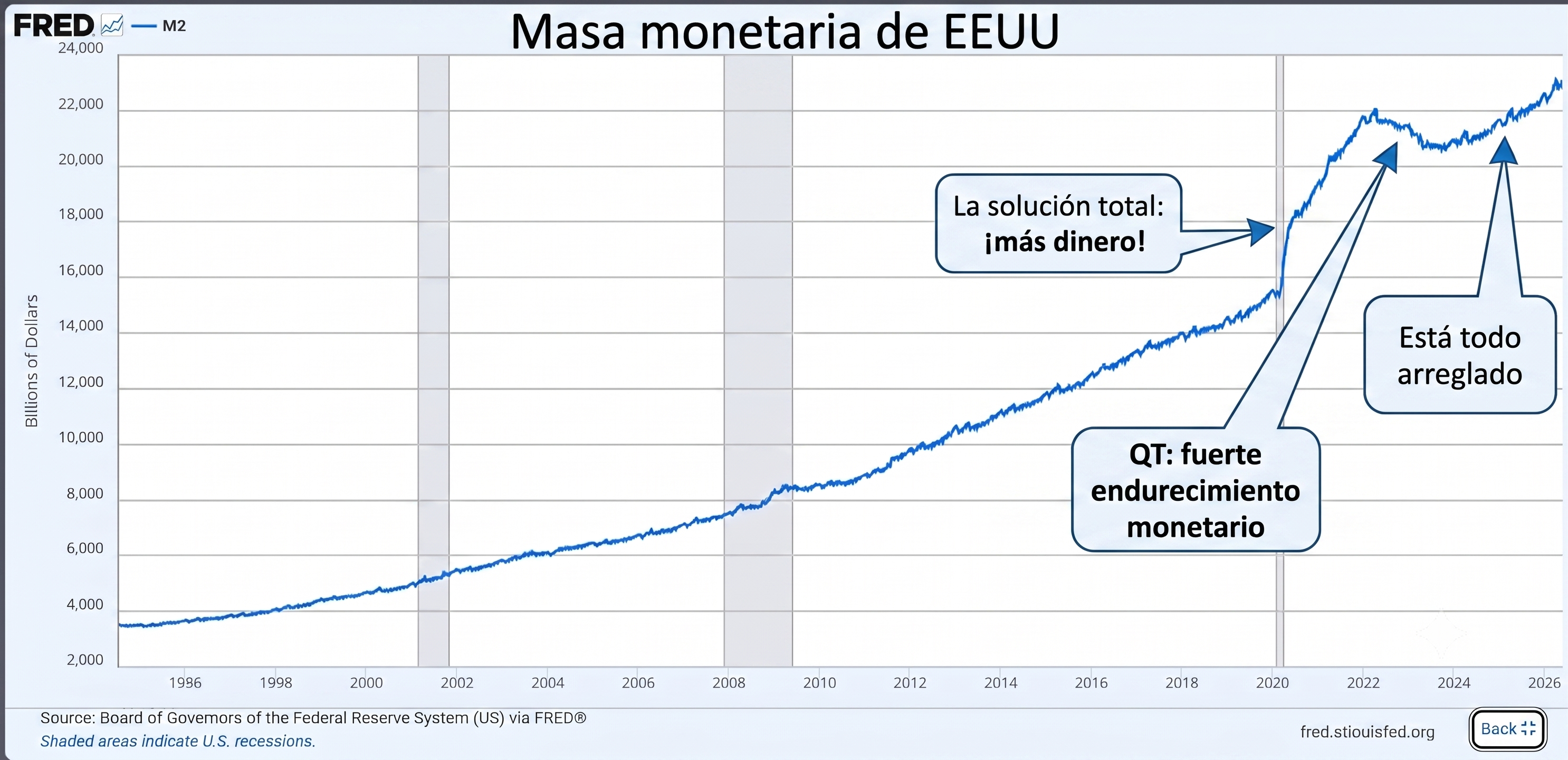

Y esto se hace creando dólares de la nada:

En dos años, EEUU va a tener que refinanciar la mitad de su deuda pública, y esto va a colocar el tipo medio que está pagando en un 4%, cuando ahora es del 3,41%. Es decir, sin tocar los tipos, van a necesitar un 20% más de dinero, hasta los 1,2 billones.

Que digan, entonces, hasta dónde piensan subir los tipos, si quieren pagar otro billón más, o dos, y si quieren sacar esos billones de una subida fiscal o de más deuda.

Claramente, lo único que hoy podría Volcker hacer es producir un inmenso default de consecuencias devastadoras, y esto lo sabe Warsh, lo sabe Trump y lo saben todos los de la Fed, expertos en paripés y frases ambiguas.

Si Warsh intenta hacer de Volcker, las bolsas comenzarán a caer, los ingresos fiscales colapsarán, los bonos se despeñarán, la deuda no se podrá refinanciar y él quedará warshed out. Pero lo que sí que puede hacer es hablar como Volcker, eso es más barato.

Por eso, pienso que Warsh va a ser un William Martin con piel de Volcker. William Martin no fue un superhéroe, pero hasta hoy es el presidente de la Fed que más tiempo ha estado en el cargo, trabajando con cinco presidentes distintos. Martin se encontró un embolado parecido al actual, aunque no tan grave, y tomó una serie de medidas que prepararon el terreno para que Volcker hiciera su machada.

La primera medida fue el Yield Curve Control (YCC) en la llamada Operation Twist: comenzó a vender masivamente bonos a corto plazo para comprar bonos a largo plazo. Como los bonos a corto no pueden rendir mucho más que el tipo oficial, porque si no la gente entraría al arbitraje, la sobreoferta no influyó en su rendimiento, pero la sobredemanda artificial de los bonos a largo rebajó los rendimientos y permitió dos cosas muy claras: pagar menos por la deuda y crear inflación para ir devaluando el principal. A esto se le llamó "represión financiera" y mantuvo los tipos reales en negativo. El oro no cotizaba en aquel tiempo, estaba fijado en $35, pero la plata se disparó.

La segunda medida fue la conversión de gran parte de la deuda en bonos no negociables al 2,75%. Esto atrajo a muchas instituciones que tenían bonos que habían bajado en el mercado. Martin los estafó totalmente, porque, aunque a primera vista parecía que les devolvía "lo que habían perdido", a largo plazo la inflación fundió gran parte de su valor. Toda aquella liquidez atrapada durante años permitió también mantener rendimientos bajos en los bonos negociables.

La tercera medida fue la subida de tipos sólo cuando la deuda había sido ya convenientemente devaluada.

Entonces, lo que necesita EEUU no es un shock de la renta fija ni una gran crisis a modo de castigo, sino medidas inteligentes de control de tipos, estabilización del mercado de bonos (porque está mostrando ya signos preocupantes) y devaluación controlada del dólar. No hay otras opciones. Y tiene que tener cuidado, porque ahora ya no es ganador de la II Guerra Mundial, sino perdedor de unas ridículas escaramuzas en Irán, y no es el que pone condiciones en Bretton Woods, sino el que sufre un descrédito de su moneda.

Y lo que necesita un inversor es agarrarse a activos reales y dejar los bonos para las instituciones que puedan repercutir esas devaluaciones en sus comisiones y primas. La subida del oro no ha hecho más que empezar, los discursos hawkish acabarán en acciones dovish, pasando por los chicken out de Trump. Dirán lo contrario de lo que van a hacer, pondrán las excusas a toro pasado, usarán las frases hechas como cortina de humo.

De modo que el oro con respaldo físico pienso que es un buen activo para complementar una cartera de acciones durante los próximos años. Tengo también una minera llamada Royal Gold, que tiene un modelo de negocio que algún día os explicaré. También mantengo algo más de un 10% de bitcoin. Aparte, tengo MSFT, pero por otro motivos.